La Deutsche Bank, première banque allemande, est entrée dans la tourmente. Au point que certains s’interrogent sur sa possible faillite… Une hypothèse qui entrainerait un chaos sans précédent dans le secteur financier. Car la Deutsche Bank est une banque « systémique », c’est-à-dire capable de faire basculer tout le système comme un jeu de dominos. Sa taille est gigantesque : c’est la neuvième plus importante banque au monde par les actifs qu’elle possède, son bilan est de 1600 milliards d’euros, soit l’équivalent de la moitié du PIB de l’Allemagne, et un dixième du PIB de l’Union européenne ! Et elle est totalement interconnectée avec les autres banques européennes et mondiales. Sa banqueroute pourrait donc entrainer une crise de tout le système financier, et par écho créer un véritable cataclysme économique au niveau mondial.

Si nous n’en sommes pas encore là, la situation est tendue, car la banque fait face à des difficultés sans précédent. Face aux inquiétudes croissantes, Angela Merkel a déjà annoncé qu’il était hors de question que l’État allemand vole au secours de la Deutsche Bank, une institution vieille de 146 ans, pilier de l’économie allemande. Ce qui a accru les tensions sur les marchés financiers. Le ministre allemand de l’Économie, le social-démocrate Sigmar Gabriel, n’est pas tendre : « Je ne sais pas s’il faut rire ou pleurer de voir une banque qui a fait de la spéculation son modèle de développement venir se poser maintenant en victime des spéculateurs, a-t-il déclaré le 2 octobre. Le scénario, c’est que des milliers de personnes vont perdre leur travail. Ils payent aujourd’hui le prix de la folie de dirigeants irresponsables ».

Il y a quelques années, l’ancien patron de la Deutsche Bank, le suisse Josef Ackermann, promettait des rendements de 25 % [1], entrainant la banque dans les investissements les plus risqués – subprimes américains, dette publique grecque, immobilier espagnol,… Une politique qui lui valu le titre de « banquier le plus dangereux du monde » de la part de l’ancien chef économiste du FMI Simon Johnson [2]. Malgré des restructurations depuis la crise et la sortie des activités les plus à risque, la banque semble aujourd’hui payer pour ses orientations passées.

Pourquoi la situation de la Deutsche Bank est-elle inquiétante ?

Depuis le début de l’année, l’action « Deutsche Bank » a perdu plus de 50% de sa valeur. 16 milliards d’euros de capitalisation boursière se sont envolés. Résultat : malgré sa taille gigantesque, la Deutsche Bank ne vaut plus que 14 milliards d’euros en bourse. Soit deux fois moins que l’entreprise allemande Adidas. Et moins que Twitter, entreprise qui n’a réalisé aucun bénéfice en 10 ans d’existence.

L’action a connu un nouveau plongeon de 8% ce vendredi 30 septembre, atteignant son plus bas niveau historique (9,90 euros). Une dizaine de fonds spéculatifs venaient de retirer leurs capitaux de la Deutsche Bank, envoyant un signal négatif aux actionnaires et déposants, et montrant l’inquiétude grandissante concernant la solidité de la banque. Les acteurs financiers ont en mémoire un précédent : c’est quand ce type de fonds s’est retiré que Lehman Brothers, la banque dont la faillite a marqué le point d’orgue de la crise financière de 2008, a commencé à vaciller. Autre signe inquiétant, l’effet de contagion qui se fait sentir sur l’ensemble du secteur bancaire : les actions des autres banques étaient tirées vers le bas le 30 septembre (- 4% pour la Société générale, - 3,3 % pour UBS,…).

Qu’est-ce qui a provoqué ce vent de panique ?

Mi-septembre, la justice des États-Unis a réclamé 14 milliards de dollars à la Deutsche Bank (12,5 milliards d’euros). Celle-ci doit rendre des comptes pour sa responsabilité dans le scandale des « subprimes » de 2007, à l’origine de la crise financière de 2008. La crainte subsiste que la banque ne soit pas en mesure de payer cette amende. Même si le montant demandé – qui permet à la banque de stopper les poursuites grâce au système américain de « plaider coupable » – pourrait être réduit à 5,4 milliards de dollars après négociation. Soit presque autant que ce que la banque a provisionné pour régler les litiges en cours. Or, elle fait face actuellement à 8000 procédures judiciaires dans le monde ! Elle est dans le collimateur de la justice pour de nombreux scandales liés à la crise de 2008 – évasion fiscale, manipulation du taux du Libor, blanchiment d’argent en provenance de Russie, manipulations sur le marché des matières premières... Et a déjà versé 11 milliards de dollars d’amendes et de pénalités depuis deux ans.

Que lui reproche cette fois la justice américaine ? Elle fait partie des banques qui ont initié le mouvement concernant la vente de subprimes – ces crédits immobiliers hypothécaires souscrits par des emprunteurs insolvables transformés en produits financiers [3] – des titres financiers qu’elle savait être toxiques. Des produits pourris, que la Deutsche Bank a fait circuler sur les marchés financiers, en toute connaissance de cause selon l’enquête de la justice américaine. Pour des affaires similaires, Goldman Sachs a versé à la justice 5 milliards de dollars, JPMorgan, 13 milliards et Bank of America, 16,6 milliards (voir aussi : Évasion fiscale, fraudes et manipulations : découvrez le casier judiciaire de votre banque).

La Deutsche Bank va-t-elle pouvoir faire face ?

Les craintes sur la santé de la Deutsche Bank sont-elles exagérées ? C’est en tout cas ce qu’affirment les démentis publiés par la banque, qui semble avoir bien du mal à rétablir la confiance perdue des acteurs financiers. Le patron de la banque, John Cryan, a lancé une opération déminage. Dans une lettre aux salariés, il assure que les fondations de la banque sont solides : « Des forces sont à l’œuvre pour saper la confiance vis-à-vis de notre établissement, explique-il. Il faut faire en sorte que cette vision déformée de la banque ne perturbe pas nos activités au quotidien. »

La situation structurelle de la banque n’est pas bonne, ce qui la rend vulnérable. Malgré ses 100 000 salariés, Deutsche Bank est un « mastodonte aux pieds d’argile », écrit l’AFP. Elle a subi en 2015 une perte de presque 7 milliards d’euros, au point de renoncer à verser des dividendes à ses actionnaires (ce qui n’était pas arrivé pendant la crise de 2008). Elle doit faire face à une politique de taux d’intérêt très bas, qui plombe les bénéfices des banques de dépôt européennes. Ses dirigeants ont lancé un vaste plan de restructuration, qui prévoit la fermeture de 200 filiales en Allemagne d’ici 2020 et la suppression de 9000 postes au niveau mondial. « La Deutsche Bank est structurellement fragile, affirme François Morin, professeur d’économie à l’université de Toulouse. La part des créances douteuses, qu’il faut donc provisionner, ne cesse d’augmenter. On parle de près de 400 milliards d’euros, dont plus de 200 sont qualifiés de douteux. »

Sa solidité fait débat. « Deutsche Bank n’a aucun problème de solvabilité. Elle dégage 30 milliards d’euros de revenus par an, ce qui lui laisse une marge de manœuvre importante pour absorber les coûts liés à sa restructuration et aux contentieux », estime de son côté l’analyste financier David Benamou. Mais « son activité de banque de financement et d’investissement représente 55 % de ses revenus, ce qui est monstrueux. Elle a beaucoup trop tardé à adapter son modèle à la nouvelle réglementation, et elle en paye le prix aujourd’hui ». « Il est fascinant de voir ce qu’une simple rumeur peut générer comme panique bancaire », ajoute-t-il.

Comment la Deutsche Bank a-t-elle réussi les « tests de résistance » ?

Elle a fait une des pires performances aux tests de résistances organisés cet été par le régulateur européen, l’Autorité bancaire européenne. Selon le scenario concocté par les régulateurs (résister à un choc économique sur trois ans), elle n’arriverait pas à conserver des fonds propres suffisants pour maintenir la confiance des marchés financiers [4]. Sa filiale américaine, Deutsche Bank Trust Corporation, a échoué en juillet aux tests de résistance imposés par les régulateurs américains, pour la deuxième fois consécutive. Et n’a pas pu verser de dividendes à ses actionnaires.

Mais ces tests sont très critiqués : ils évaluent notamment le ratio de fonds propres des banques dans un scénario de stress majeur. Mais aucun minimum n’est imposé. Et chaque banque décide elle-même, avec sa propre méthode de calcul, comment elle évalue le montant de ses actifs, qu’elle « pondère » selon le risque estimé. De plus, un seul scénario – fictif – est testé, sans réelle prise en compte de l’étroite interconnexion entre les banques, ce qui limite la portée du test.

Les difficultés de la Deutsche Bank peuvent-elle déclencher une crise généralisée ?

La Deutsche Bank est l’établissement financier qui provoquerait le plus de dommages sur le secteur financier en cas de problème, selon une étude du FMI publiée en juin dernier. Elle présente le plus gros « risque systémique », devant HSBC et le Crédit suisse, c’est-à-dire le plus gros risque d’entrainer tout le système dans sa descente aux enfers.

Les banques se prêtent de l’argent sur le marché interbancaire, et quand elles ne se font plus confiance, tout se grippe : aucune ne veut prendre le risque de sombrer avec l’une de ses concurrentes, si elle l’estime un peu trop fragile. Ce blocage inter-bancaire entraine celui du crédit : les banques préfèrent garder leur argent pour répondre aux demandes de retrait des épargnants. Sans crédit, l’économie ne fonctionne plus, les projets d’investissement sont reportés ou annulés. La crise bancaire devient crise économique, avec hausse du chômage, licenciements de masse, envolée des dettes publiques quand les États sont sommés de sauver les banques et de relancer l’économie, puis politiques budgétaires d’austérité…

Lors de la crise de 2008, les États européens ont dû mobiliser 4500 milliards d’euros, pour éviter que le système bancaire ne s’écroule comme un château de cartes. Soit 37 % du PIB de l’Union européenne. Cela a permis d’éviter l’effondrement du système bancaire [5] mais pas la crise économique qui a suivi, dont des populations entières continuent de payer le prix.

« Deutsche Bank a des réserves beaucoup plus importantes que Lehman [Brothers, la première banque à faire faillite lors de la crise financière de 2008] n’en disposait, rassure Nicolas Véron, économiste chez Bruegel et au Peterson Institute. En outre, la faillite de Lehman est intervenue dans une situation d’extrême fragilité du système financier et bancaire aux États-Unis. Ce n’est pas le cas actuellement en Europe où le système est dans l’ensemble plus robuste et balisé. » Reste que « le risque est que la situation échappe à tout le monde, que le gouvernement allemand tarde à réagir. Les précédents de la crise grecque ne sont guère rassurants en ce domaine, souligne Martine Orange de Médiapart. Par dogmatisme et par calcul politique, Angela Merkel a temporisé tant et plus face à Athènes, jusqu’à ce que la zone euro dans son ensemble soit en danger ».

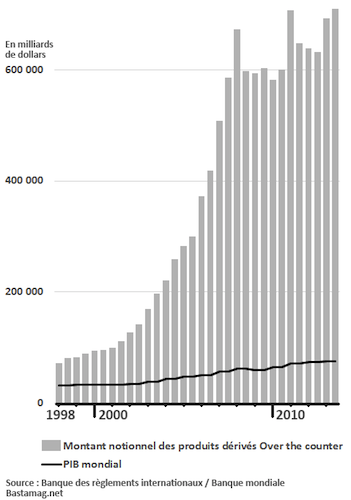

Un autre élément inquiète : l’exposition de la banque aux produits dérivés, ces instruments financiers utilisés pour couvrir les risques liés à la spéculation et aux variations inattendues des taux. Le montant « notionnel » des produits dérivés conclus par la Deutsche Bank est de 46 000 milliards de dollars [6] ! Il s’agit de valeur notionnelle, c’est-à-dire le capital théorique sur lequel porte l’engagement pris par deux parties sur un contrat dérivé. Le risque réel de la banque est sur un faible pourcentage de ce montant, mais vu les sommes astronomiques en jeu — 12 fois le PIB allemand –, le risque porte sur des sommes colossales (41 milliards selon la banque).

La situation n’est guère enviable au niveau mondial, où l’écart entre le PIB et le montant des produits dérivés, en partie lié à la spéculation inter-bancaire, montre un décalage croissant [7]. La Deutsche Bank n’est pas un bon élève en la matière, même si ses engagements ont diminué de moitié depuis la crise de 2008.

Qui peut sauver la Deutsche Bank ?

Le gouvernement allemand a démenti préparer un plan de sauvetage d’urgence pour la Deustche Bank. Mais en cas de problème, difficile pour Angela Merkel de ne pas intervenir – une décision qui serait pourtant désastreuse pour elle politiquement. La Banque centrale européenne ne pourrait pas non plus laisser sombrer une des plus grandes banques du continent, après tous les efforts déployés pour relancer l’économie, notamment les milliards de milliards d’euros réinjectées via les banques depuis plusieurs années.

Depuis l’entrée en vigueur des nouvelles réglementations européennes, au 1er janvier 2016, nous sommes passé du système bail-out (dans lequel les États venaient au secours des banques) au bail-in, où ce sont les actionnaires, les créanciers, puis les déposants qui doivent mettre la main à la poche. Une mise à contribution des déposants, avec une préemption de leurs dépôts au-dessus de 100 000 euros, serait donc envisageable. Autre solution, l’augmentation de capital. Ce que risquent de ne pas apprécier les actionnaires déjà pressurisés par la chute du cours de l’action. Une recapitalisation par un fonds souverain du Moyen-Orient pourrait être envisagé – la famille royale du Qatar détient environ 9% du capital de la Deutsche Bank [8].

La Deutsche Bank est-elle une bombe à retardement ?

C’est ce qu’affirme le parti de gauche radicale allemande, Die Linke. La banque paie assurément pour les risques qu’elle a pris – et qu’elle a fait courir à l’économie – avant 2008. La grenade dégoupillée des subprimes est en train de lui exploser dans la figure. Et pourrait malheureusement faire beaucoup de victimes collatérales. Il ne faut pas oublier que la situation est encore pire en Italie : plusieurs banques, dont la troisième banque du pays, la Banca Monte dei Paschi di Siena (MPS), sont au bord du gouffre, plombées par 360 milliards d’euros de créances douteuses (dont 210 milliards seraient en partie irrécouvrables), soit 20% du PIB du pays...

La tension actuelle montre aussi que les nouvelles réglementations bancaires annoncées en grande pompe par les dirigeants européens au moment de la crise de 2008 ne suffisent absolument pas pour repousser le spectre d’une nouvelle crise financière – aux conséquences encore plus dramatiques. Comme le rappelle la Deutsche Bank aujourd’hui, sans mesures plus radicales pour mieux contrôler le secteur bancaire, la finance folle et les banques géantes n’ont pas fini de faire trembler l’économie et nos sociétés.

– Voir notre dossier : Que faire face à la crise financière ?