L’auteur de ce texte, Eric Toussaint, est porte-parole du CADTM international, et membre du Conseil scientifique d’Attac France.

Grâce à la campagne internationale lancée par le Comité pour l’abolition des dettes illégitimes (CADTM), on connaît l’action néfaste des fonds vautours à l’égard des dettes souveraines contractées par les États : ils achètent des titres de cette dette souveraine à prix bradés (5 à 20 % de la valeur initiale des titres), avant de recourir à des tribunaux pour récupérer un maximum d’argent.

Le même type d’activité est en plein développement dans le domaine des dettes contractées par les particuliers. Il faut dire que les possibilités d’expansion sont énormes, car en Europe le volume des crédits privés en suspension de paiement s’élève à 1000 milliards de dollars [1]. Avec l’appauvrissement des catégories populaires, le volume des défauts de paiement des dettes des ménages et des micro-entreprises va inéluctablement augmenter.

Recouvrement agressif

Le mode opératoire des fonds vautours dans le domaine des dettes privées est simple. Ces derniers rachètent des paquets de dettes impayées à des banques [2], à des sociétés de téléphonie mobile, à des sociétés de crédit immobilier, ou encore à des entreprises de fourniture d’énergie aux particuliers. En général, les fonds vautours achètent ces paquets de dettes impayées à 10% de leur valeur, et essaient par le harcèlement des personnes endettées, ainsi que par des procédures en justice, de récupérer 20% à 30% de la valeur de départ.

Il semble qu’en Europe les sociétés financières spécialisées dans ce genre d’activités de « charognards » se sont d’abord activement développées en Scandinavie suite à la crise bancaire des années 1980-1990. Il s’agit des sociétés suédoises Intrum et Aktiv Kapital – une filiale du groupe états-unien PRA.

Un business florissant

Selon une étude publiée par la banque Morgan Stanley, en Europe, le volume total des paquets de dettes impayées en possession des sept plus grandes sociétés spécialisées dans la récupération auprès des particuliers a doublé entre 2014 et 2017, passant d’environ 4 milliards de livres sterling à un peu plus de 8 (Financial Times, 23 novembre 2017). En 2016, Intrum a fait 197 millions d’euros de bénéfices. Cabot, une société britannique [3], a gagné 155 millions d’euros. Arrow, autre entreprise britannique, a réalisé quant à elle un bénéfice de 118 millions d’euros. Hoist, britannique également, 93 millions d’euros. Kruk, société polonaise, 91 millions. Le 3 décembre 2017, on pouvait lire sur le site d’Arrow que 4 millions de familles seraient en défaut de paiement en Grande-Bretagne.

En octobre 2017, Intrum a racheté en Grèce un paquet de dettes impayées pour une valeur de 40 millions d’euros. Mais la société a vraisemblablement payé la somme de 1,2 million d’euros pour acquérir ce portefeuille, soit 3% de sa valeur nominale. D’après le directeur d’Intrum, Mikael Ericson, le marché grec des dettes impayées des ménages offrirait un extraordinaire potentiel de développement, car en 2017 près de 50% des dettes y seraient en suspension de paiement [4]. C’est l’équivalent, dit-il, de l’ensemble du marché constitué par les pays d’Europe centrale et de l’Est.

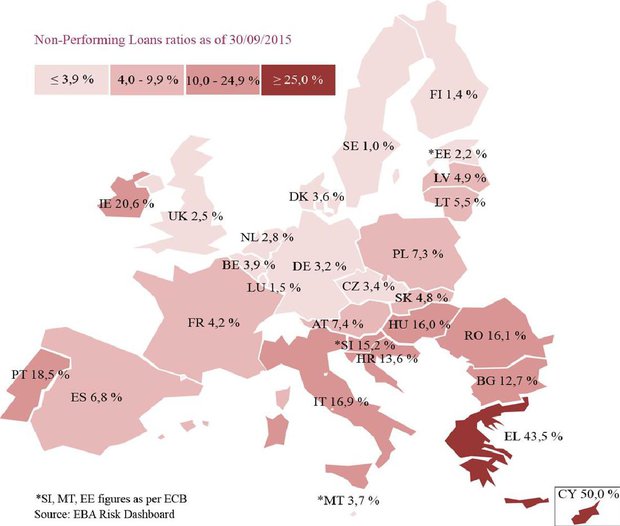

Cartographie des dettes impayées, en pourcentage du montant total des crédits alloués par les banques dans l’Union européenne (au 30 septembre 2015).

De nouveaux acteurs sur le « marché »

Néanmoins, la concurrence s’accroît entre les différents « fonds vautours », ce qui a tendance à faire baisser le rendement de leurs activités. Alors qu’il y a cinq ans, un « investissement » d’un million d’euros dans le rachat de dettes impayées pouvait permettre d’en récupérer trois, en 2017 ce rendement a « chuté » a un ratio compris entre 1,8 et 2 fois la mise initiale.

D’autres fonds vautours sont par ailleurs actifs dans le rachat de dettes impayées, notamment le tristement célèbre fonds Elliot possédé par Paul Singer. Elliot a racheté à deux banques espagnoles – Banco Popular, rachetée par Santander en mai 2017, et Bankia – des paquets de dettes impayées [5]. Le groupe états-unien Blackstone est devenu également très actif en Espagne [6].

Blackstone, l’équilibriste

Blackstone a ainsi des activités très diversifiées : en amont, l’entreprise se spécialise dans l’octroi de crédit à risque à des micro-entreprises et à des PME. Pour ce faire, elle s’est dotée d’une division spéciale, GSO. GSO propose des contrats de dettes simplifiés, beaucoup plus risqués mais aussi plus rémunérateurs, ce qui permet d’attirer des PME qui n’ont plus accès aux crédits bancaires normaux. D’un autre côté, GSO attire les investisseurs à la recherche d’un rendement maximum, notamment des fonds de pensions. GSO leur propose d’avancer des fonds, prêtés aux microentreprises privées et aux PME.

Sur ce point, le Financial Times, dans son édition du 17 novembre 2017, tire en quelque sorte la sonnette d’alarme. Pour le quotidien britannique, les fonds de pension sont en train de prendre de grands risques avec l’épargne de leurs membres en investissant dans ces produits créés par GSO [7]. En résumé : d’un côté, Blackstone prête de l’argent à un taux élevé – et attire des fonds de pensions à la recherche de hauts rendements financiers. De l’autre, la société rachète des portefeuilles de dettes impayées...

Un phénomène massif de dépossession

Lorsque la bulle immobilière a éclaté au Japon (dans les années 1990), aux États-Unis (2006-2007), en Irlande et en Islande (2008), puis en Espagne (2009), des dizaines de millions de ménages des classes populaires ont été acculés à la cessation de paiement et ont commencé à être victimes d’expulsions massives. Aux États-Unis, depuis 2006, quatorze millions de familles ont été dépossédées de leurs logements par les banques. En Espagne, il s’agit de plus de 300 000 familles. Dans un contexte de baisse du salaire réel, de chômage massif et de conditions de prêts abusives, les effets de ces dettes sont catastrophiques pour une partie croissante de la population, qui finance à crédit sa consommation courante car les revenus normaux ne suffisent plus à payer les frais d’alimentation, de logement, de vêtement, de chauffage, d’éclairage, de santé, d’éducation… Des firmes se spécialisent donc dans les ventes à crédit à des secteurs fragilisés de la population.

Souvent les crédits sont octroyés au départ à taux zéro, afin d’attirer les clients, mais dès que des retards de paiement surviennent les taux d’intérêts explosent et le harcèlement commence. Nous sommes confrontés une nouvelle fois dans l’histoire des pays du Nord à un phénomène massif de dépossession brutale. Les dettes privées y jouent un rôle clé. Aux États-Unis, la justice a dénombré pas moins de 500 000 cas de contrats immobiliers abusifs et frauduleux, mais le chiffre réel est sans doute bien plus élevé. En Espagne, la législation utilisée par les banquiers pour expulser les familles de leurs logements date de l’époque du dictateur Franco. En Grèce, dans le cadre du troisième mémorandum accepté par le gouvernement Tsipras en 2015, les banques commencent à avoir les mains libres pour expulser les familles incapables de payer leurs dettes hypothécaires.

Mettre en cause le pouvoir des créditeurs

La nouvelle crise internationale qui a commencé en 2007 a mis à nu le comportement frauduleux des banques. Suite aux expulsions massives de logements qui ont suivi aux États-Unis, en Espagne et ailleurs, de plus en plus de personnes remettent en question les dettes dans des pays où habituellement l’obligation de rembourser un crédit était incontestée. Ada Colau, élue maire de Barcelone en 2015, a rassemblé autour de sa personne un important soutien populaire en participant activement à la plate-forme contre les expulsions de logements réalisées par les banques à l’encontre des familles incapables de continuer à payer leurs dettes hypothécaires. Quelques années auparavant, il aurait été inimaginable qu’une femme ou un homme soit élu à de hautes fonctions après avoir organisé des occupations illégales de banques pour défendre des familles ayant suspendu le paiement d’une dette.

Aux quatre coins de la planète, des mouvements sociaux, dont le CADTM est partie prenante, remettent en cause le paiement des dettes privées illégitimes, qu’elles soient hypothécaires ou étudiantes, qu’elles soient réclamées par de grandes banques privées, par des agences de recouvrement de dettes, par des fonds vautours ou par des agences de microcrédit. Ce combat est plus que jamais d’actualité.

Eric Toussaint