Votre cotisation annuelle de complémentaire santé est passée en moyenne de 382 euros par personne à 551 euros entre 2001 et 2008. Soit une progression de 44% en 7 ans. D’où vient cette augmentation ? En partie des transferts de la Sécurité sociale vers les complémentaires. Mais durant cette période les remboursements des complémentaires santé n’ont augmenté que de 27%. Et la part des cotisations non redistribuées (frais de gestion, de communication, dividendes) a presque triplé, passant de 37 à 107 euros [1]. Les complémentaires effectuent plus de remboursements, mais elles réalisent également beaucoup plus de marges qu’en 2001. Au final, ce sont les adhérents qui payent davantage… et ce n’est pas fini.

Où s’arrêtera la hausse des cotisations ?

Les dépenses de santé augmentent naturellement de 3 à 4% par an, avec le vieillissement de population, l’allongement de l’espérance de vie et l’augmentation de la prévalence de certaines maladies. À cette augmentation « naturelle » viennent s’ajouter en 2011 de nombreux déremboursements prévus : médicaments, pansements, restriction des prises en charge de certaines affections longue durée (ALD)… Autant de prestations qui seront transférées vers le régime complémentaire, avec pour conséquence l’augmentation des cotisations. Un exemple : la diminution de prise en charge par la Sécurité sociale des médicaments à vignette bleue de 35% à 30% coûtera aux complémentaires environ 2,6 euro par an par personne.

Cerise sur le gâteau, les organismes complémentaires sont également transformés en collecteurs d’impôts. Le Parlement a validé l’extension de la Taxe spéciale sur les conventions d’assurance (TSCA) aux contrats « solidaires et responsables » qui en étaient jusqu’alors exonérés. 1,1 milliard d’euros supplémentaires seront collectés par les organismes complémentaires auprès de leurs adhérents. Soit en 2011 un surcoût de 26 euros par personne protégée selon l’UFC-Que Choisir.

Résultat ? La cotisation des complémentaires santé devrait augmenter cette année en moyenne de 7 à 10%. Une hausse à l’impact inégal : les 20% les plus pauvres consacrent près de 10% de leur budget à leur complémentaire santé tandis que les 20% les plus riches n’y consacrent que 2%.

Assurances « capitalistes » contre mutuelles « solidaires » ?

Qui sont les complémentaires santé ? Des OCAM, Organismes complémentaires d’assurance maladie. Derrière ce poétique acronyme se cachent des assureurs (Axa, Swiss Life, Groupama), des institutions de prévoyance (IP), des organismes paritaires qui gèrent des contrats collectifs (Malakoff Médéric, AG2R), ou des mutuelles (Harmonie, MGEN, MNH-Mutuelle nationale des hospitaliers). Les mutuelles et les IP sont des organismes à but non lucratif, ils n’ont pas vocation à dégager un bénéfice à la fin de l’année. Les assureurs au contraire rémunèrent leurs actionnaires. Tous secteurs confondus, Axa a versé plus de 1,2 milliards d’euros de dividendes en 2010, pour un bénéfice de 3,4 milliards d’euros : une partie vient de la plus-value réalisée sur la vente de « couvertures santé ».

Le total des cotisations perçues par ces OCAM approche la bagatelle de 32 milliards d’euros par an. Premier de ces organismes, Axa, avec 2,7 milliards d’euros de cotisations en « couverture santé », relègue loin derrière la première mutuelle, le groupe Harmonie, avec 1,8 milliard d’euros de cotisations perçues. Le « marché » de la complémentaire santé a progressé de 6% en 2009. Cette augmentation est hétérogène : les assureurs et IP progressent de 9-10%, mais les mutuelles seulement de 3%. En 2009, 56% des cotisations vont aux mutuelles, 26% aux sociétés d’assurance et 18% aux IP. Les mutuelles sont encore les premiers opérateurs en complémentaire santé, mais pour combien de temps ? Et surtout, avec quels objectifs ?

Partager les risques : une valeur mutualiste ?

Dans le monde des mutuelles, les fusions, rapprochements et absorptions se succèdent à un rythme effréné. De plus de 6.000 au début des années 1990, les mutuelles sont passées à moins de 600 en 2009. Notamment du fait de directives européennes sur l’assurance, auxquelles les dirigeants mutualistes des années 1990 ont souhaité être soumis. Ces règles imposent aux mutuelles d’avoir à disposition des fonds propres importants. Une exigence qui a du sens pour les banques, mais aucun pour des complémentaires santé confrontées à des risques annuels donc beaucoup plus courts. Conséquence de cette logique de regroupement ? Un risque certain de dilution des valeurs mutualistes. Et notamment un des principes fondamentaux : le partage du risque.

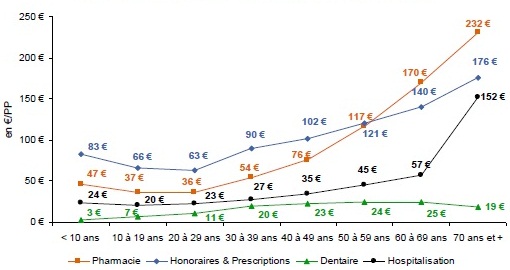

Les jeunes de 10 à 19 ans coûtent 4,4 fois moins chers à leur mutuelle que les plus de 70 ans. Pour rendre le coût de la complémentaire santé supportable économiquement par tous à tous les âges de la vie, il faut mutualiser au maximum le risque. Les tendances observées chez les assureurs et de plus en plus chez certains mutualistes montrent au contraire une segmentation des risques et des âges. Avec le plus souvent des variations de cotisation selon l’âge. L’objectif pour les complémentaires ? « Capter » les jeunes, qui représentent le « meilleur risque ».

Remboursements des mutuelles par tranches d’âge, par personne protégée [2] :

Certaines mutuelles pratiquent la « franchise cautionnée », système inventé par le groupe France Mutuelle : si l’adhérent ne « consomme » pas tous ses remboursements, la mutuelle lui reverse une partie de sa cotisation. Cette fausse bonne idée fait appel à la logique individualiste pour proposer une offre dont l’intérêt n’est que marketing. En matière d’assurance, l’individualisme coûte toujours plus cher que la solidarité. En apparence, c’est imparable : si je ne suis pas malade, la mutuelle me restitue x % de ma cotisation. Mais pour que ce contrat soit bénéfique pour la mutuelle, il faut augmenter fortement la cotisation de départ. Par ailleurs, le risque est grand de provoquer des reports de soins : si un adhérent compte sur la restitution de sa cotisation à la fin de l’année, il hésitera à consulter le médecin. Le report de soins s’avère souvent fort coûteux à moyen terme : n’importe quelle pathologie traitée tardivement est moins facile et plus chère à soigner.

Les mutuelles remboursent 10% de plus que les assurances

Si vous possédez une couverture individuelle (une mutuelle qui ne vous est pas imposée par votre employeur), vous adhérez à un contrat et choisissez une ou plusieurs options. Si le contrat auquel vous adhérez couvre 500 personnes, il coûtera beaucoup plus cher que s’il couvre 10.000 personnes, car le risque statistique est plus grand. C’est pourquoi les options proposées par les complémentaires sont une aberration. La population qui adhère à « l’option lunettes » sera forcément consommatrice de lunettes, donc le risque sera très élevé et le prix en conséquence. Choisir une complémentaire qui me rembourse ce dont j’ai besoin est l’attente principale du « consommateur » d’assurance santé. Mais cela n’est pas pertinent au niveau de la gestion du risque. Le consommateur se tire une balle dans le pied en adoptant une posture individualiste. Et c’est en divisant le risque (en multipliant les options) que la complémentaire vendra les produits les plus onéreux et donc obtiendra la meilleure marge financière.

Le principal élément pour savoir si votre mutuelle rembourse bien ou mal est son « taux de sinistralité » : sur 100 euros de cotisations, combien sont consacrés à des remboursements ? En 2009, le taux de sinistralité des mutuelles était de près de 85% selon un rapport des ministères du Travail, de la Santé et du Budget. Ce taux est bien meilleur que celui des assureurs [3] : 75% selon ce rapport. Pour 100 euros cotisés, une mutuelle vous remboursera en moyenne 10 euros de plus qu’une assurance. Des éléments que présentent les mutuelles lors de leurs Assemblées générales et auxquels les adhérents ont accès. Des informations plus difficiles à obtenir d’un assureur, à moins d’être aussi actionnaire.

D’où vient cette différence entre assurances et mutuelles ? Entre autres de leurs dépenses pour la conquête de nouveaux adhérents : sur 100 euros de cotisation en 2009, les assurances ont dépensé 14 euros de communication, publicité, achat de fichiers, démarches commerciales, pour faire venir chez elles de nouveaux clients tandis que les IP et les mutuelles ne dépensent que 5 euros.

Les dépassements d’honoraires, un poids dans le budget des mutuelles

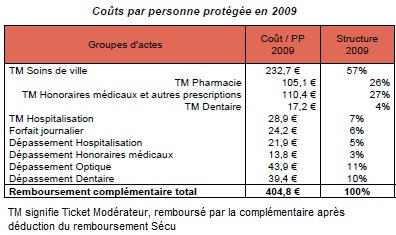

Que remboursent les mutuelles ? Les soins peu pris en charge par le régime obligatoire constituent une part de plus en plus importante des remboursements, notamment l’optique et le dentaire. Ces deux postes représentent un quart des remboursements (100 euros en 2009). Certains dentistes peuvent avoir la main lourde sur la pose de couronnes ou de dentiers, et sur les actes « Hors nomenclature ». Et une partie des opticiens ont la tentation d’adapter leurs tarifs aux prestations auxquelles aura droit leur client. Un minimum d’évolution de la réglementation dans ces secteurs libéraux entraverait l’augmentation de ces postes pour les mutuelles et in fine la cotisation de leurs adhérents. De même que l’obligation d’une analyse de devis (pour les lunettes ou les couronnes dentaires) ou le plafonnement tarifaire de certains actes.

Détail du remboursement moyen par une mutuelle :

La déréglementation en cours des honoraires médicaux et l’impossibilité sur certaines zones (Île-de-France, Paca, Rhône-Alpes) d’accéder à des professionnels de santé aux tarifs conventionnés (secteur 1) poussent les complémentaires à prendre en charge ces dépassements. Elles le font pour minimiser le reste à charge pour l’adhérent mais ce faisant, elles incitent les médecins à augmenter leurs dépassements et d’autres médecins à les pratiquer. La loi autorisant les dépassements d’honoraires précise que ces derniers doivent être pratiqués « avec tact et mesure ». On connait législation plus stricte... Ces pratiques inflationnistes n’ont qu’une victime : le portefeuille de l’adhérent. Au final, c’est lui qui paye cette dérèglementation à travers sa cotisation.

Le système de santé à 3 vitesses du Medef

Les « réformes » en cours visent systématiquement à « responsabiliser » les assurés sociaux. Mais limiter l’augmentation des dépenses de santé passe aussi par une remise en cause de l’exercice strictement libéral de certaines professions. Comment maintenir une assurance des soins solidaire dans un système de distribution de soins de plus en plus libéral ? A l’opposé de cette préoccupation, le Medef a produit en novembre un rapport sur les organismes complémentaires (rendu public par Médiapart), qui invite à « des réformes courageuses » : « élargir progressivement le champ des complémentaires » car « le régime de base n’a ni les moyens, ni le temps, ni la légitimité de tout entreprendre ». Et mutualiser encore moins les risques.

Les préconisations du Medef ? Une couverture santé à 3 niveaux : une assurance maladie obligatoire a minima, une assurance maladie complémentaire (obligatoire ou facultative selon les versions) et une assurance maladie supplémentaire libre. En clair, n’auront accès à une couverture sociale large que ceux qui ont les moyens de se l’offrir. « On abandonne à la Sécurité sociale les risques les plus coûteux et sans doute non solvables, et on bascule sur les complémentaires tous les autres. Vieux principe libéral : on socialise les pertes et on privatise les profits », analyse Médiapart. Tout en affaiblissant les solidarités collectives.

Des mutuelles qui retrouvent le sens de l’intérêt général ?

La concurrence débridée entre complémentaires santé coûte aussi énormément d’argent aux assurés : au-delà des dépenses pour piquer des adhérents aux voisins, les mêmes logiciels de gestion sont par exemple facturés à chaque OCAM plusieurs millions d’euros à chaque évolution. La taille de la Sécurité sociale lui permet d’optimiser la gestion du risque et de limiter les coûts de traitement. Résultat ? Ses frais de gestion sont bien meilleurs que celui des organismes complémentaires : pour 100 euros de prestations distribuées, les organismes complémentaires dépensent 24,4 euros en frais de gestion alors que la Sécurité sociale n’en dépense que 5,4 euros (en 2006).

De tels constats encouragent à inverser les transferts actuels de la Sécurité sociale vers les régimes complémentaires. Mais aussi à inciter les complémentaires à revenir vers ce pour quoi elles ont été créés : mutualiser le risque et non le segmenter. Considérer la couverture santé comme un marché est évidemment contre-productif en termes de santé publique. Ne serait-il pas au final moins coûteux socialement de réintégrer les missions du régime complémentaire au sein du régime obligatoire ?

Autre option ? Un système proche de ce qui a été réalisé avec la CMU. Les prestations de la « complémentaire CMU » sont meilleures que la plupart des offres low-cost – notamment en optique en dentaire – des mutuelles et assurances. Les pouvoirs publics pourraient imposer aux complémentaires de proposer une offre règlementée à un tarif plafonné et interdisant, comme la CMU, les dépassements d’honoraires. Si cette démarche est réalisée en parallèle d’une réglementation accrue de la distribution des soins, les assurés sociaux pourraient tous bénéficier de prestations adaptées à leurs besoins. La mise en place d’un système de santé à deux ou trois vitesses n’est pas inéluctable, elle répond aux revendications de certains lobbys ou professions (dont le serment est bien loin) mais ne correspond pas aux besoins vitaux de l’immense majorité de la population.

Benoît Lorentz