Photo : © Gaël Kerbaol / Fedephoto.com

« Quel avenir pour l’assurance maladie ? ». C’est le titre du « livre blanc » édité par le cabinet Jalma, fin 2009. Jalma, c’est un cabinet de consultants spécialisé dans le secteur de l’assurance. Il a pour clients les principales mutuelles, assurances et institutions de prévoyance, ainsi que des banques et des ministères. Bref, du lourd en matière d’influence, un « leader » du secteur comme on dit. Son livre blanc indique les grandes orientations que souhaitent prendre les acteurs de l’assurance maladie d’ici 2015. Quel avenir, donc, pour notre Sécu ? Malgré le point d’interrogation, la réponse semble limpide. Elle tient en quelques mots : moins d’assurance maladie obligatoire, donc moins de sécurité sociale, et plus d’assurance maladie complémentaire… pour celles et ceux qui auront les moyens de se la payer.

Pour appuyer cette orientation, rien de tel qu’une bonne expertise soi-disant impartiale. Depuis une quinzaine d’années, les cabinets de consultants ont poussé dans le milieu des « complémentaires santé », y compris chez les mutuelles qui s’affichent « militantes ». Ces consultants sont souvent payés 1000 euros par jour et leurs « conseils » se révèlent bien pratiques pour les dirigeants mutualistes qui tentent de cacher derrière le masque de l’expertise externe leurs décisions les plus impopulaires : plans sociaux élaborés à la hache, transformation des adhérents, sociétaires ou bénéficiaires en clients, rentabilisation des risques santé, sape de la Sécurité sociale. Des décisions que leurs instances politiques, censées faire partie de « l’économie sociale » rechignent à assumer.

Ne dites plus patients mais clients

Parmi ces cabinets, Jalma, créé en 1997 par des anciens du courtier en assurance Gras Savoye, a un rôle particulier. Chaque année, il dresse un « panorama de l’assurance santé », véritable bréviaire libéral de la protection sanitaire et sociale. Ce rapport, qui s’appuie sur les conceptions des oligarques de la protection sociale, d’Axa aux mutuelles, pèse 150 pages et coûte la bagatelle de 150 euros. En plus de ce livre blanc, ils se sont fendus cette année d’un sondage : le « 1er baromètre CSA/Jalma sur la perception par les français de leur système de santé », histoire de mesurer l’« acceptabilité » des réformes envisagées auprès de l’opinion.

Rappelons tout d’abord que la différence entre le régime obligatoire - la Sécurité sociale - et les mutuelles et assurances complémentaires est fondamentale. Le régime obligatoire offre les mêmes remboursements à tous et les cotisations sont proportionnelles au salaire de l’assuré. Le régime complémentaire propose une multitude de contrats divers et ses cotisations varient selon l’âge de l’assuré, ses capacités financières et, pour les assurances, selon son état de santé. Si les mutuelles sont à but non lucratif, les assurances doivent rémunérer des actionnaires. L’objectif des assurances est de restreindre le régime obligatoire pour rendre indispensable le régime complémentaire et, ainsi, accroître le nombre de leurs clients, et augmenter leurs bénéfices qui seront ensuite redistribués à leurs actionnaires. Si les mutuelles, en tant que structures à but non lucratif, n’ont pas vocation à faire des profits, rappelons que bon nombre d’entre elles ont fusionné, disparu ou se sont transformées purement et simplement en assurance. Axa, mutuelle il y a 25 ans, en est l’exemple le plus emblématique.

8 millions de patients stigmatisés

L’objectif affiché par le rapport est de lister des propositions pour résorber le déficit de l’assurance maladie (environ 18 milliards d’euros en 2009). Ses auteurs oublient de s’interroger sur de nouvelles ressources. La question est rapidement évacuée au motif qu’une augmentation des impôts ou des cotisations sera nécessaire pour financer les retraites. Dans ce cas, « difficile, voire impossible, d’augmenter dans la foulée les ressources pérennes de l’assurance maladie ». Débat réglé donc. Pas question évidemment de s’interroger sur une réforme de la fiscalité qui prendrait en compte les stocks option, qui instaurerait une véritable fiscalité écologique (taxer les produits néfastes pour la santé par exemple, comme les pesticides ou les industries polluantes), ni d’envisager de nouvelles recettes grâce à une taxation des revenus financiers, voire de remettre en cause quelques niches fiscales pour riches.

Si on ne peut augmenter les recettes, il faut donc s’attaquer aux dépenses. En premier lieu, les « affections longue durée » (ALD), qui représentent le premier poste des dépenses de la Sécurité sociale. Ces ALD sont prises en charge à 100 % par le régime obligatoire. Les bénéficiaires sont les personnes - au moins 8 millions en 2009 - atteintes de maladies diverses et souvent chroniques : cancer, sida, maladies rares, diabète, et certaines personnes âgées atteintes de maladies dégénératives. 60 % des remboursements de l’assurance maladie concernent 15 % des personnes assurées, qui sont en ALD. Selon le rapport, « 5% des assurés en ALD, soit 0,7% de la population [420 000 personnes], perçoivent en moyenne 70 000 euros de remboursement des régimes obligatoires » par an. Ce qui représente 25 % des prestations de la Sécurité sociale. Présenter les chiffres de cette manière est déjà un choix politique en soit. Cela revient à amalgamer des types de pathologies très diverses. Et cela vise surtout à stigmatiser des personnes qui ont le tort de coûter cher car elles sont malades.

Un pactole de 16 milliards d’euros pour le privé

Le rapport ne l’indique pas explicitement, mais pour tous les organismes complémentaires, le véritable magot est là. Sur le poste de dépenses des ALD, quelques pourcents transférés aux complémentaires - pour le moment exclues de ce dispositif - représenteraient rapidement plusieurs milliards d’euros de chiffres d’affaires supplémentaires. Le rapport envisage deux scénarios pour « sauver la Sécu ». Le premier est fondé sur « l’instauration d’un ticket modérateur de 10 % en trois ans à partir de 2011 [1]. Concrètement, la Sécurité sociale ne rembourserait aux malades en ALD que 95 % puis 90 % au lieu des 100 %. Le second scénario propose de « restreindre l’accès au régime ALD selon les recommandations de la Haute autorité de santé ». Plusieurs ALD - maladies cardiovasculaires, affections liées à l’hypertension artérielle (comme le diabète) ou la tuberculose seraient exclues des remboursements intégraux. Conséquence ? Des millions de personnes ne seraient plus prises en charge à 100% par la Sécu, ce qui provoquerait une hausse sans précédent des cotisations aux complémentaires santé. Ce système défavorise les revenus les plus faibles. Les ménages avec un revenu égal ou inférieur au Smic sont ceux qui consacrent déjà la plus grande part de leurs revenus - de 6% à 10% - pour adhérer à une complémentaire santé.

Pour atteindre l’équilibre ou s’en approcher, les deux scénarios prévoient aussi la remise en cause du remboursement par la Sécu de ce qu’ils considèrent comme relevant du petit risque : le petit appareillage (bas de contention, matériel orthopédique par exemple), les médicaments à vignette bleue (pris en charge à 35 %), plus les soins dentaires, ou les frais d’opticiens, déjà presque intégralement à la charge des complémentaires santé. Au total, selon ces deux scénarios, ce serait au moins 16 milliards d’euros qui seraient chaque année transférés vers le régime complémentaire. Ces transferts devraient permettre aux complémentaires privées de doubler leurs cotisations d’ici 2015. Plus 100% en 5 ans, ça c’est de la croissance ! Rappelons que 7% de la population n’est pas couverte en complémentaire santé (ni CMU complémentaire) [2].

Problème : 95 % des Français sont favorables au principe de solidarité

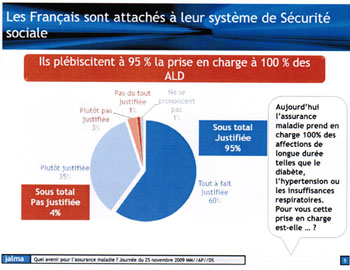

Ce remède de cheval pour « sauver la Sécu » ne semble pas convaincre les Français, malgré les efforts déployés pour saper les principes de la solidarité nationale. Au grand désespoir du commanditaire, 95 % des sondés considèrent que la prise en charge à 100 % des ALD est justifiée [3], alors que 4 % [4] estiment qu’elle n’est pas justifiée.

Comme les réponses ne correspondent pas à ce que les consultants souhaitaient entendre, une autre question est apparue dans le sondage : « Les affections de longue durée telles que le diabète, l’hypertension ou insuffisance respiratoire sont aujourd’hui prises en charge à 100% par l’assurance maladie et constituent le poste de dépense qui augmente le plus vite. Pour réduire cette dépense de santé pensez-vous qu’il est préférable de … ? » :

- Remettre en cause la prise en charge à 100% des assurés les plus aisés : 45 %

- Réduire la prise en charge à 95 % ou 90 % de tous les assurés (scénario 1) : 21 %

- Augmenter les impôts (tels que la CSG) et maintenir le système en l’état : 15%

- Supprimer la prise en charge à 100% uniquement de certaines affections (scénario 2) : 8%

- Ne se prononcent pas : 11% »

La question ne précisait malheureusement pas à partir de quel niveau de revenus l’assuré est considéré comme « aisé ». Cette subtilité permet aux auteurs de conclure leur rapport par ces mots : « Respectueux du principe d’égalité, ils [les Français] privilégient la piste de la mise sous condition de ressources de la prise en charge à 100% en cas de nécessité absolue. Il ne faut donc pas enterrer trop vite le bouclier sanitaire, qui pourrait devenir, sous une forme encore à définir, un outil essentiel des réformes à venir ». La solution imaginée est simple : les personnes dont les revenus sont inférieurs à un certain plafond (mais qui pourrait baisser au fur et à mesure de l’évolution des déficits) bénéficieraient d’un « bouclier sanitaire », c’est-à-dire le maintien de l’ALD à 100%. Tandis que le reste de la population « aisée » verrait son ALD en partie transférée vers les complémentaires.

Quand l’on retrouve un certain Guillaume Sarkozy

Le débat est donc posé. En petit comité mais avec les gens qui comptent. Les propositions du rapport émanent bien des actuels dirigeants de notre protection sociale et non d’un « think tank » néo-libéral. Dans ce rapport, presque tous les acteurs incontournables de la couverture santé en France, dont les « avis et recommandations » ont été intégrés, figurent dans les remerciements. Ainsi Etienne Caniard, membre de la Haute autorité de santé et futur président de la Fédération nationale de la mutualité française (FNMF), et Jean Pierre Davant, son président actuel. Les mutuelles de cette fédération couvrent 37 millions de français. On retrouve aussi Daniel Havis, PDG de la Matmut, l’homme aux huit Porsche qui est aux valeurs mutualistes ce que le babybel est au fromage. Sont également remerciés Guillaume Sarkozy, DG du groupe Malakoff Médéric et frère du Président, et Frédéric Van Roekeghem (dit Rocky), DG de la CNAM et, en tant qu’ancien directeur des audits d’Axa, pas forcément très à l’aise avec le principe de solidarité en matière de santé… Ou encore Guy Vallancien, chef du département d’urologie à l’Institut mutualiste Montsouris, médecin traitant de la Mutualité française et auteur d’un livre dont le titre laisserait rêveur n’importe quel ultra libéral : « La Santé n’est pas un droit »... Tout un programme.

Ces oligarques se considèrent-ils solidaires des conclusions du Livre blanc ? Sont-ils favorables au doublement des cotisations des mutuelles ? Les dirigeants de la Sécurité sociale sont-ils d’accord avec la suppression d’une partie des ALD, ou l’instauration d’un ticket modérateur pour les malades les plus fragiles ? C’est l’Assemblée nationale qui vote l’Objectif national des dépenses d’assurance maladie (ONDAM), et donc le budget de la Sécurité sociale. A quel moment les élus se saisiront-ils de ces questions ? Quand les dirigeants mutualistes iront-ils assumer devant leurs assemblées générales respectives de telles orientations à l’heure où même les États-Unis d’Obama tentent de revenir au principe d’une couverture santé presque universelle ? En attendant, on peut suggérer une piste de ressources nouvelles pour la Sécurité sociale : taxer les prestations des consultants qui désirent tant son retour à l’équilibre.

Mathieu Javaux