Votre complémentaire santé promet une prise en charge à 100 % de votre couronne dentaire. Et vous payez pourtant plus de 300 euros de votre poche... Votre monture de lunettes est remboursée à 1500 %, indique votre mutuelle ? Elle vous versera 42,60 euros, alors les montures coûtent plus de 60 euros. Deviner combien vous serez remboursés pour vos dépenses de santé semble relever du coup de chance, voire de la divination. Entre les pourcentages de prise en charge, les franchises, les dépassements d’honoraires éventuels, l’offre de remboursement de votre complémentaire santé – mutuelles ou assurances – est loin d’être limpide. Du coup, il est impossible de faire des comparaisons avec l’offre du concurrent. Le système français des remboursements de santé est-il si complexe ? Ou cette complexité est-elle savamment entretenue ?

Mutuelles et assurances interviennent en complément du régime obligatoire de sécurité sociale. Avec un mode de cotisation différent : alors que vous cotisez pour la sécurité sociale au prorata de votre revenu, les tarifs des complémentaires varient aujourd’hui selon l’âge de l’assuré. Résultat : les prix grimpent à 1241 euros par an en moyenne pour les personnes de plus de 80 ans, censés dépenser plus en matière de santé [1]. Autre différence : la Sécurité sociale délivre les mêmes prestations à tous ses assurés, alors que chaque assureur privé propose plusieurs offres, plusieurs tarifs, avec maintenant de plus en plus d’options. Ce qui les rend encore plus illisibles.

Calculer ses remboursements : mode d’emploi

Comment s’y retrouver ? Prenons un exemple, pioché sur le site d’un assureur, la Maaf. Le tableau ci-dessous présente les taux de remboursement pour la consultation d’un médecin généraliste, selon que l’on a choisi le niveau 1 ou 4 de l’offre de santé :

Doit-on comprendre que dans le 1er cas, on sera remboursé intégralement ? Et, dans ce cas, que signifie un remboursement à 200% ? Il faut se référer à trois notes de bas de page, écrits en tout petits caractères, pour en comprendre le contenu ! BR signifie « base de remboursement ». Pour une consultation de médecin généraliste, la BR est de 23 euros. Mais ce serait évidemment trop compliqué de le préciser directement ! Pourquoi faire simple... Deuxième piège : l’indication « 100 % BR » ne signifie pas que vous serez remboursé de ces 23 euros. La seconde note précise qu’il faut soustraire la participation forfaitaire – un euro non remboursé par consultation – créée par le bon docteur Douste-Blazy, alors ministre de la Santé, pour « responsabiliser » les patients.

Dans la langue des complémentaires santé, 100 % BR signifie donc 22 euros... C’est ce que vous rembourseront la Sécurité sociale (à 70 %) et votre complémentaire (pour les 30% restants). A condition cependant d’avoir bien respecté le « parcours de soins » ! C’est-à-dire d’avoir consulté votre médecin traitant et non un autre médecin (ce que ne peuvent pas faire les 15 % de Français qui n’ont pas déclaré de médecin traitant). En dehors de ce parcours de soin, précise une autre note de bas de page, vous ne serez remboursé au total que 12,80 euros pour une consultation (voir le calcul en note [2]). Soit moins de 56 % du coût de la consultation. Et ce calcul ne tient pas compte des éventuels dépassements d’honoraires du médecin.

Ce que votre complémentaire santé ne dit pas

Le niveau 4 de cette complémentaire est plus cher, mais prendra en charge une partie des dépassements d’honoraires. Ce qui peut parfois être utile : l’accès à un gynécologue ne pratiquant pas de dépassement d’honoraires est difficile pour 80 % de la population française, selon une étude de Que Choisir [3]. La prise en charge à « 200 % BR » correspond à 45 euros (deux fois 23 euros, moins la franchise d’un euro). Hors parcours de soins, le montant se réduira à 35,80 euros (voir le savant calcul en note [4]). Par comparaison, à Paris, le montant moyen d’une consultation pour un médecin spécialiste de secteur 2 – c’est-à-dire autorisé à faire des dépassements d’honoraires – est de 43,6 euros. Ne serait-il pas plus clair d’écrire directement le montant maximum des remboursements dans le tableau d’offre de soins ?

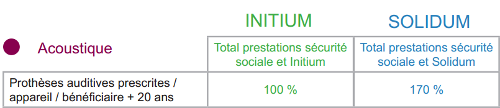

Autre exemple, trouvé sur le site de la Mutuelle de la Police nationale :

Il faut ici deviner que les prothèses auditives peuvent coûter plus de 100 % de la base de remboursement. Le montant de celle-ci n’est pas indiqué. Pour les appareils les plus courants, ce 100 % correspond à 199,71 euros. Et 170 % équivaut à 339,50 euros. Le coût moyen d’un appareil auditif était de 1475 euros en 2008 [5]. Donc, même si vous avez pris l’option Solidum, le top du top de cette mutuelle, il vous restera plus de 1000 euros à régler de votre poche. Pour chaque oreille. « Total prestation à 100% » écrivent-ils...

Vous avez lu prise en charge à « 1000 %» ?

Dans ce labyrinthe, bon courage pour arriver à comparer les services ! En plus de la multiplication des offres qui rendent illisibles les tableaux de remboursement, les assureurs ont inventé un autre système : les options. Optique, dentaire, hospitalisation : de plus en plus d’offres de santé proposent d’ajouter des prestations à ce que vous auriez dû normalement percevoir. Mais en matière d’assurance santé, les options, c’est comme le loto : mathématiquement, le meilleur moyen de gagner est de ne pas jouer. Prendre une option, c’est tenter de jouer contre l’assureur en se disant : « J’aurai besoin de lunettes cette année donc je prends l’option optique à 5 euros par mois ». Sauf que celui-ci a largement anticipé votre comportement. Et c’est lui qui fixe les tarifs, donc la règle de ce jeu.

Pour un assureur, plus la population couverte est importante, plus le risque est dilué, et donc moins l’assurance coûte cher. Ces options sont souscrites par un petit nombre de personnes qui vont très probablement les utiliser. Elles seront donc toujours plus chères que le surplus de prestations qu’elles vous apporteront. Exemple : l’option optique à 5 euros par mois – qui vous aura donc coûté 60 euros en un an – vous permettra de bénéficier d’un bonus de prise en charge de 1000 %. Génial !? Non : vous serez remboursé de 22,90 euros pour un verre de lunettes courant. Car la base de remboursement d’un verre simple pour adulte est de 2,29 euros. 1000 % c’est donc 10 fois la base de remboursement, soit 22,90 euros.

Une illisibilité choisie ou subie ?

Qui est responsable de cet embrouillamini ? L’assureur, par sa présentation et ses astuces d’épicier, ne favorise pas la compréhension. Mais les mesures empilées par le législateur depuis 10 ans compliquent aussi l’exercice. Depuis les réformes Douste-Blazy en 2004, les gouvernements successifs ne s’attaquent plus directement aux taux de prise en charge de la Sécurité sociale, qui n’avait cessé de diminuer. Ils procèdent plus discrètement : franchises ou changements de niveau de remboursement de certains types de médicaments (couleur de la vignette)... Dans les deux cas, c’est l’assuré ou la complémentaire santé qui paient la différence.

Ces réformes – menées comme toujours pour « sauver la Sécu » ! – ont abouti à réduire le périmètre de prise en charge « universelle ». En cinq ans, les Français ont vu leurs dépenses de santé augmenter de 16 %, indique l’UFC-Que Choisir en 2011. Un bond de 571 euros à 665 euros par an par personne, en additionnant cotisation au régime complémentaire et dépenses de soins non remboursées. « En 2004, la Sécurité sociale finançait 78,3 % de la dépense de soins et biens médicaux. En sept ans, la part du financement de la Sécurité sociale a diminué de 1,6 points et s’établit à 76,7 % en 2011 », détaille la Mutualité française. Coup double pour les fossoyeurs de la sécurité sociale : celle-ci rembourse moins, et plus personne ne comprend quoique ce soit à ces remboursements... Les prochaines réformes et les prochains transferts passeront plus facilement : personne ne défend ce qu’il ne comprend pas.

La Sécurité sociale plus compétitive que le privé

Est-il possible de rendre plus lisibles les offres de santé ? La situation ne s’est guère améliorée ces dernières années dénonce le Collectif Interassociatif sur la Santé (Ciss), une association de patients. Et ce, malgré les engagements sur le sujet, en 2010, de l’Union nationale des organismes complémentaires d’assurance maladie (Unocam). « Les usagers constatent plutôt les onéreux moyens développés pour la promotion publicitaire des complémentaires, que leurs efforts pour faire progresser la comparabilité des garanties en regard d’un prix donné », déplore le Ciss.

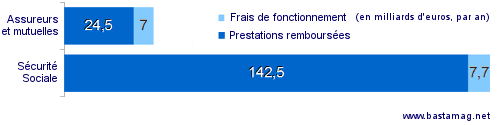

La concurrence entre les acteurs, loin de faire baisser les prix, coûte beaucoup d’argent à la collectivité. Les complémentaires santé font payer à chacun de leurs assurés 126 euros par an de frais de fonctionnement, rappelle Que choisir. Dont 40 euros rien que pour le marketing ! Alors que la Sécurité sociale assume cinq fois plus de remboursements que les complémentaires santé, les coûts de fonctionnement sont quasiment identiques : environ 7 milliards d’euros par an.

La sécurité sociale est donc bien meilleure gestionnaire que les acteurs privés, qui tentent de séduire les consommateurs de soins à coups de campagnes marketing. Les Français payent tous les ans plus de 2,2 milliards d’euros pour le marketing des complémentaires santé. C’est sans doute avec cet argent que les assureurs travaillent à rendre les offres de soin encore plus illisibles !

Benoît Lorentz

Photo : © Gael Kerbaol